- UCカードオフィシャルサイトTOP

- >

- 加盟店の皆さまTOP

- >

- セキュリティ

- >

- 本人認証サービスEMV 3-Dセキュアの導入について

セキュリティ

【EC加盟店さまへ】本人認証サービス(EMV 3-Dセキュア)導入のご案内

非対面取引による不正利用被害はインターネットでのカード決済の普及とともに拡大しており、 改正割賦販売法で求められるセキュリティ対策の実務上の指針である「クレジットカード・セキュリティガイドライン」では原則、全てのEC加盟店に対してEMV 3-Dセキュアの導入が求められております。

「EMV 3-Dセキュア」の導入につきましては、ご契約の決済代行サービス会社もしくはシステムベンダーへお問合せください。

▸クレジット取引セキュリティ対策協議会「クレジットカード・セキュリティガイドライン」・「EMV 3-Dセキュア導入ガイド」

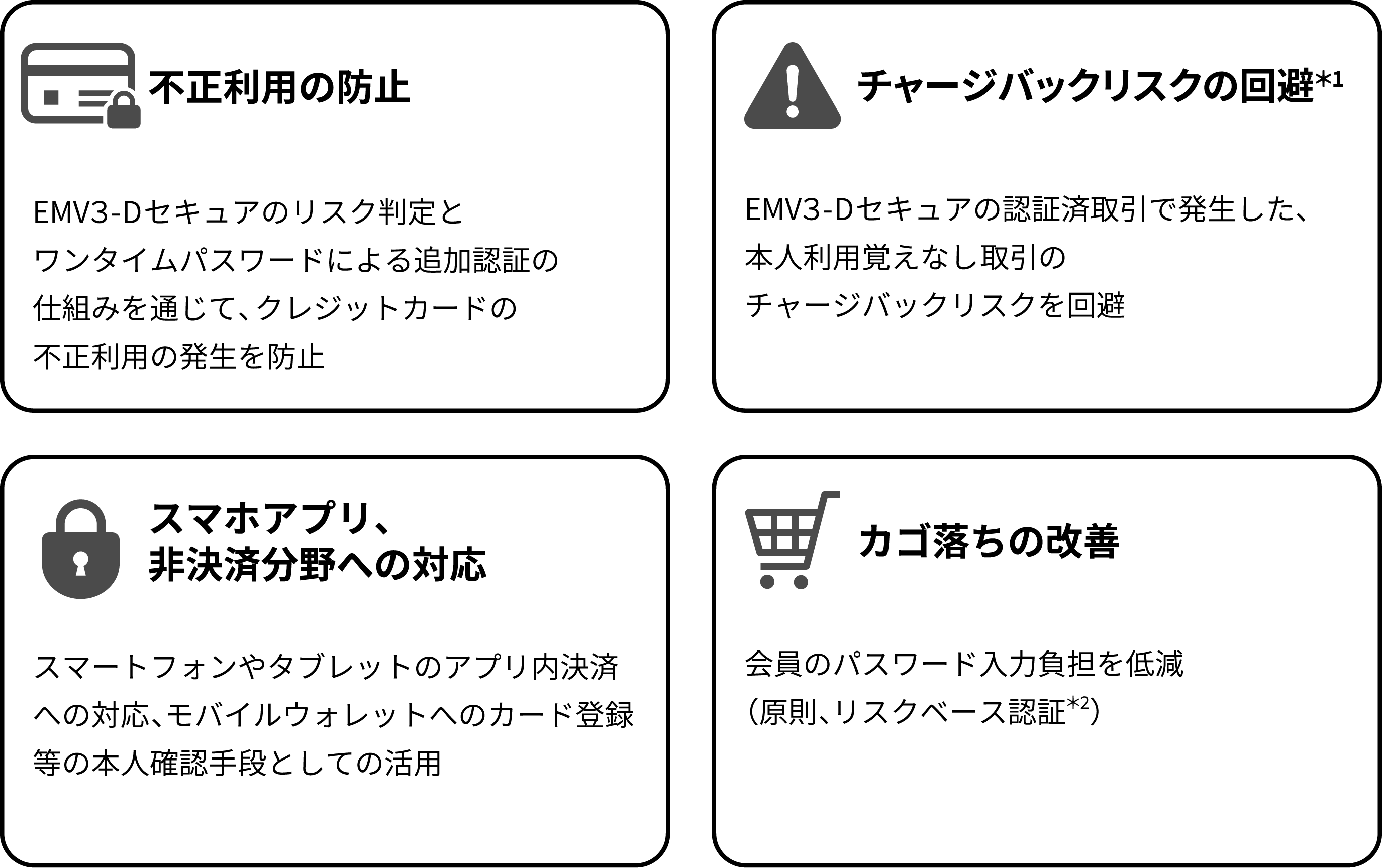

EMV 3-Dセキュアの特長

EMV 3-Dセキュアは国際ブランド(Visa、Mastercard)が推奨する本人認証サービスであり、以下のような特徴があります。

- *1 お取引内容によっては免責対象外となる場合もございます。

- *2 リスクベース認証とは、ネット通販で使用されるパソコンやスマートフォンにおける機器やネットワークの情報から不正使用を判定する手法です。

リスクベース認証により取引可能として判断された場合、PWを求める本人認証は行いません。

EMV 3-Dセキュア導入加盟店さまへのお願い

①個人情報保護法に関する利用者本人の同意取得

EMV 3-Dセキュアは「リスクベース認証」を利用した不正使用判定を行っております。リスクベース認証時に利用されるデータには個人情報が含まれます。また、そのデータはカード発行会社へ提供されるため、お客さまに対して個人情報の第三者提供に関する同意を、加盟店さまご自身のWEB決済画面上等で取得していただく必要がございます。

②「3-Dセキュアに関する覚書」

当社と直接加盟店契約を締結済の場合、契約内容が変更となります。契約のまき直しもしくは「3-Dセキュアに関する覚書」の締結をお願いいたします。

- ※契約内容及び締結に関する照会については、当社営業担当へお問い合わせください。